学校主页

学校主页 教务系统

教务系统

初会知识小课堂|债权投资的账务处理;增值税专用发票的使用规定

本网讯(学业发展部 何锐浩 信息传媒部 徐盈)

初级会计实务

考点:债权投资的账务处理

债权投资通常就是指债券投资。债权性投资,是指为取得债权所作的投资,如购买国库券、公司债券等。债券是一种定约证券,它以契约的形式明确规定投资企业与被投资企业的权利与义务,无论被投资企业有无利润,投资企业均享有定期收回本金、获取利息的权利。债权投资不是为了获取被投资单位的所有者权益,通常是为了取得高于银行存款利率的利息,并保证按期收回本息。债权投资只能获取被投资单位的债权,债权投资自投资之日起即成为债务单位的债权人,并按约定的利率收取利息,到期收回本金。

【小新点】

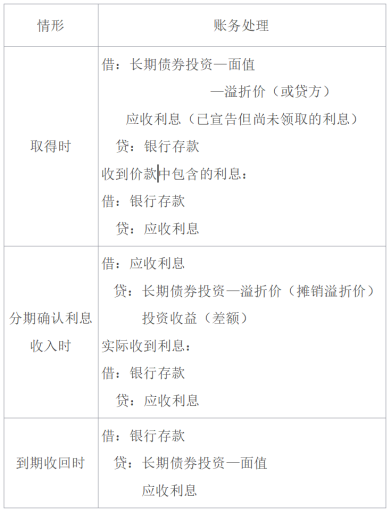

(一)长期债券投资(适用于小企业会计准则)

1.长期债券投资核算应设置的会计科目

(1)“长期债券投资”科目。

本科目属于资产类科目,核算小企业准备长期(在1年以上)持有的债券投资。本科目应按照债券种类和被投资单位,设置明细科目进行核算,分别为“面值”“溢折价”“应计利息”等。

(2)“应收利息”科目。

本科目属于资产类科目,核算分期付息、到期还本的长期债券投资按票面利率计算确定的应收未收的利息。

(3)“投资收益”科目。

本科目属于损益类科目,核算长期债券投资实际获得的利息收入。

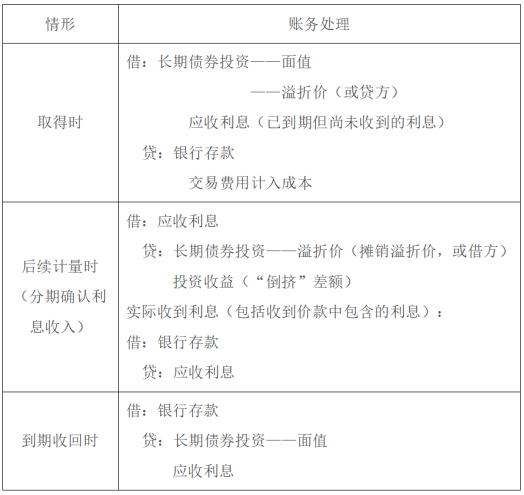

2. 基本账务处理

(二)债权投资(适用于企业会计准则)

1.债权投资核算应设置的会计科目

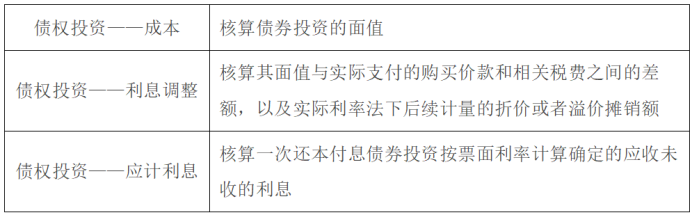

(1)“债权投资”科目。

本科目属于资产类科目,核算企业以摊余成本计量的债权投资业务。分别设置“成本”“利息调整”“应计利息”等明细科目进行核算。

(2)“应收利息”科目。

本科目属于资产类科目,核算债权投资为分期付息、一次还本债券投资的应按票面利率计算确定的应收未收的利息。

(3)“投资收益”科目。

本科目属于损益类科目,核算债权投资实际获得的债权投资的利息收入。

3. 基本账务处理

3.理论总结

债权投资的确认与计量:企业取得符合债权投资定义的金融资产应当确认为债权投资。

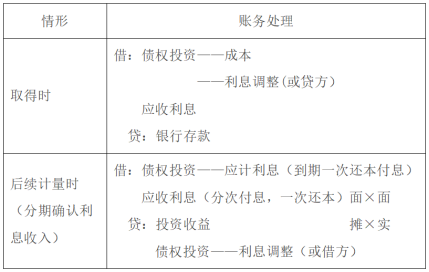

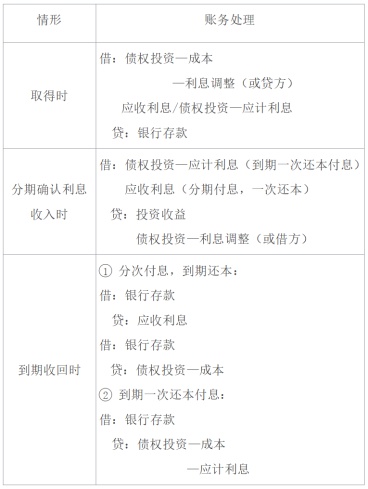

会计分录:

借:债权投资——成本

——利息调整(或贷方)

应收利息

贷:银行存款

会计分录:

借:债权投资——应计利息(到期一次还本付息)

应收利息(分次付息,一次还本)面×面

贷:投资收益 摊×实

债权投资——利息调整(或借方)

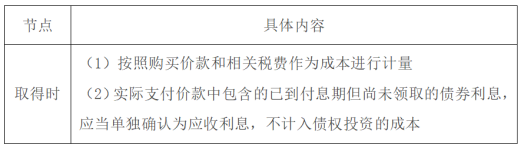

【试题回顾】(2020年 单选题)20×1年1月1日,甲公司购入乙公司当日发行的4年期分期付息(于次年初支付上年度利息)、到期还本债券,面值为1 000万元,票面年利率为5%,实际支付价款为1 050万元,另发生交易费用2万元。甲公司将该债券分类为以摊余成本计量的金融资产,每年年末确认投资收益,20×1年12月31日确认投资收益35万元(实际利率计算出来的)。20×1年12月31日,甲公司该债券的账面余额为()。

A.1035万元

B.1037万元

C.1065万元

D.1067万元

【答案】B

【解析】20×1年12月31日甲公司该债券的账面余额=期初账面余额(1 050+2)-溢价摊销(1 000×5%-35)=1 037(万元)。

【历年考核要点】

1. 债权投资基本账务处理

2.债权投资小企业账务处理

经济法基础

考点:增值税专用发票的使用规定

1.专用发票由基本联次或者基本联次附加其他联次构成,基本联次分为3联:

(1)发票联,作为购买方核算采购成本和增值税进项税额的记账凭证。

(2)抵扣联,作为购买方报送主管税务机关认证和留存备查的凭证。

(3)记账联,作为销售方核算销售收入和增值税销项税额的记账凭证。

【提示】

1.其他联次用途,由一般纳税人自行确定。

2.专用发票实行最高开票限额管理

一般纳税人申请最高开票限额时,需填报《增值税专用发票最高开票限额申请单》。主管税务机关受理纳税人申请以后,根据需要进行实地查验,实地查验的范围和方法由各省税务机关确定。自2014年5月1日起,一般纳税人申请增值税专用发票最高开票限额不超过10万元的,主管税务机关不需要事前进行实地查验。

3.不得开具增值税专用发票的情形

(1)商业企业一般纳税人零售烟、酒、食品、服装、鞋帽(不包括劳保专用部分)、化妆品等消费品的;

(2)应税销售行为的购买方为消费者个人的;

(3)发生应税销售行为适用免税规定的。

【试题回顾】(2020年·多选题)根据增值税法律制度的规定,一般纳税人发生的下列业务中,不得开具增值税专用发票的有()。

A.律师事务所向消费者个人提供咨询服务

B.酒店向消费者个人提供餐饮服务

C.百货公司向消费者个人销售家用电器

D.装修公司向一般纳税人提供装修服务

【答案】ABC

【解析】应税销售行为的购买方为消费者个人的,不得开具增值税专用发票。

【历年考核要点】

1.增值税专用发票的联次及用途

2.专用发票实行最高开票限额管理

3.不得开具增值税专用发票的情形